市議会では令和4年度決算の審査が続いています。

その中で、昨年度だけで約96億円もの巨額の税金を投じた

【レシ活】事業について調べ

決算特別委員会初日の9月29日、山中市長に質問しました。

【レシ活】では、今年6月に大規模なポイント失効が発生し大きな問題に。

前回のブログでこのポイント失効問題について分かっていることを書きました。

市が事業を委託した会社=WED(ウエッド)株式会社と横浜市が結んだ契約書や

WEDが市に提出した報告書なども前回のブログからご覧になれます。

さて今回の質問では、主に以下のことを聞きました。

1、失効に関してWEDと交わした「確認書」の問題

2、WEDとの委託契約の問題

3、会計検査院の指摘により「コロナ交付金」を財源にできない可能性

それぞれについて分かったことは…

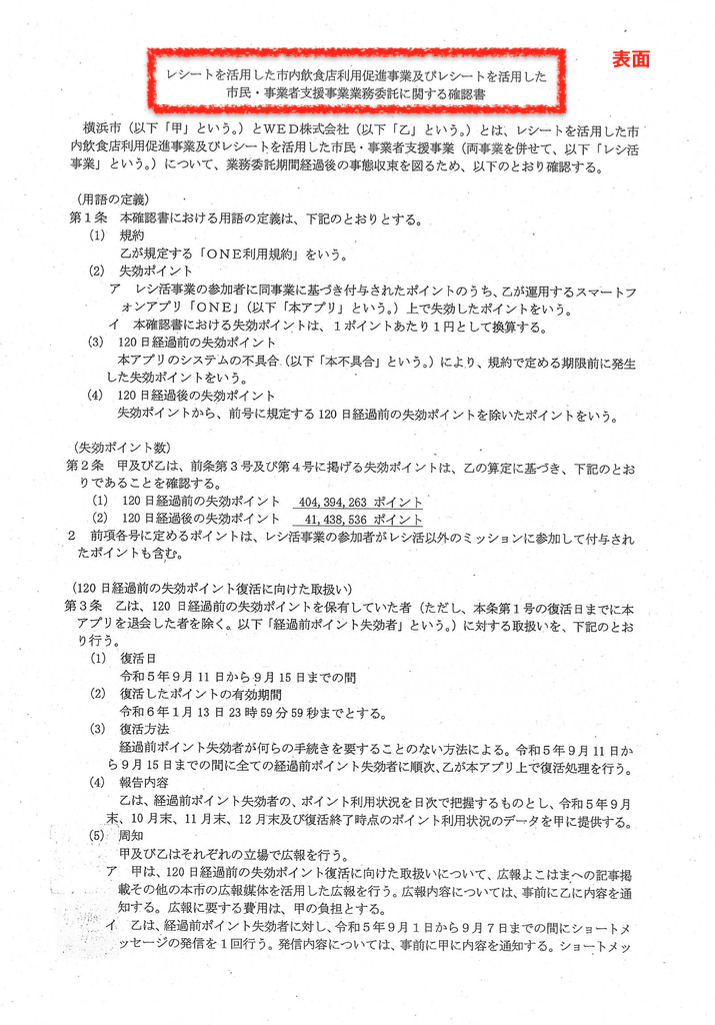

1、失効に関してWEDと交わした「確認書」

こちらがその確認書です。

A4サイズの表・裏2枚分。

いろいろ疑問な点はあるのですが…

特に

120日経過前失効(WEDの「システムエラー」により規約にも反して失効)

約4億ポイント

120日経過後失効

約4,100万ポイント

という数字の根拠が何も無いということの謎。

委員会でも繰り返し聞きましたが、この数字の裏付けや計算プロセスなどのデータはWEDから一切示されておらず、結果としてのこの数字のみ、というのです。

なぜ、データを提出させないのかと市長に聞きましたが

この協議自体が契約外のことである、と正当化。

なんの裏付けも無しに、なぜ何億円分ものポイントが無くなったとか復活させるとかの話を相手の言い値だけで決められるのでしょうか?

市長の肩書き「データサイエンティスト」が泣きますね💧

第一、重要な数字の根拠を求められない契約とは???

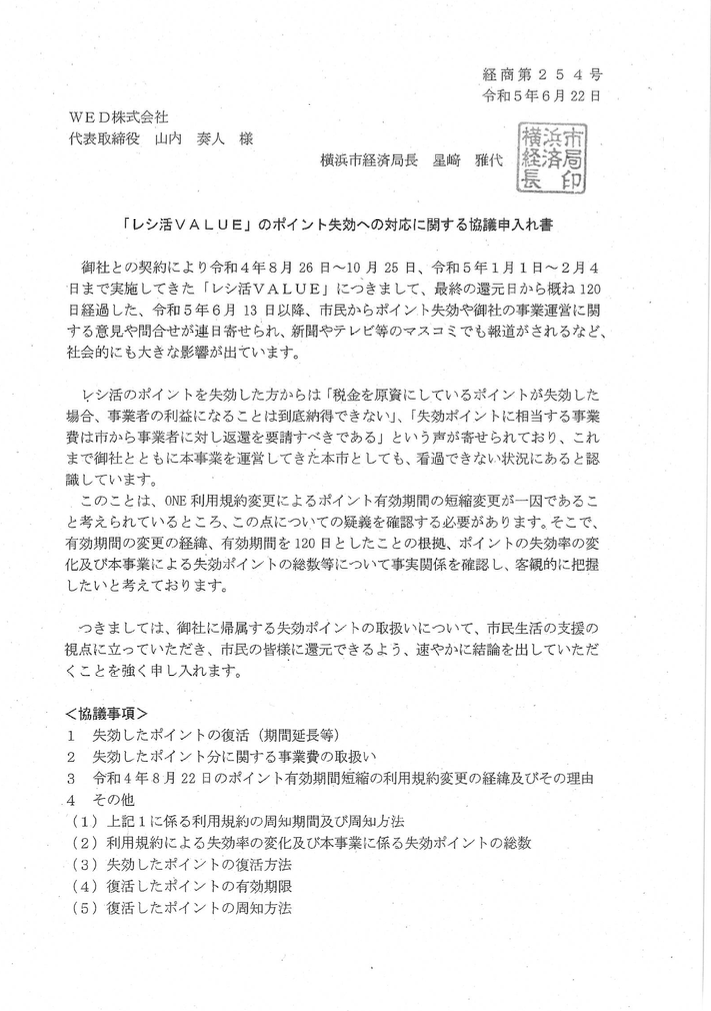

2、WEDとの委託契約の問題

失効ポイントを巡る協議がそもそも契約外

という答弁からも明らかな通り

横浜市とWEDとの契約書にはポイントの失効という想定が無く

何も取り決めしていません。

しかも、今年6月に大量のポイント失効

・・・6月13日のシステムエラーの被害者だけで9万7千人の4億円分・・・

が起きた背景には

ポイント有効期間が昨年8月にそれまで365日間だったのに

いきなり120日間と3分の1の期間に短縮されたという問題が。

この規約変更がされたのが昨年8月22日。

横浜市とWEDとの2回目のレシ活事業「チャレンジ2」と「VALUE1」の契約締結がその1ヶ月前の7月22日。

つまりWEDは、1年間有効のポイントを発行するとして横浜市と契約を結びながら

その契約後に有効期間を短縮する、明らかに市民に不利な規約変更を実施。

しかもそのことを横浜市は変更後知ったとのことであり

WEDは市に無断で規約を変更。

そして市はそれを追認。

また、これに関する文書は一切無いとのこと。

信じられません😣

市長に、なぜ市民に不利になる規約変更を許したのかと質問しましたが市長は答えず

経済局長からの答弁ではなんと

規約は参加者(市民)がWEDとの間でそれぞれ合意したもの、、、と

WEDへの丸投げばかりか、市民に責任転嫁するような答え。

これには傍聴席からもお怒りの声が飛んでいました。

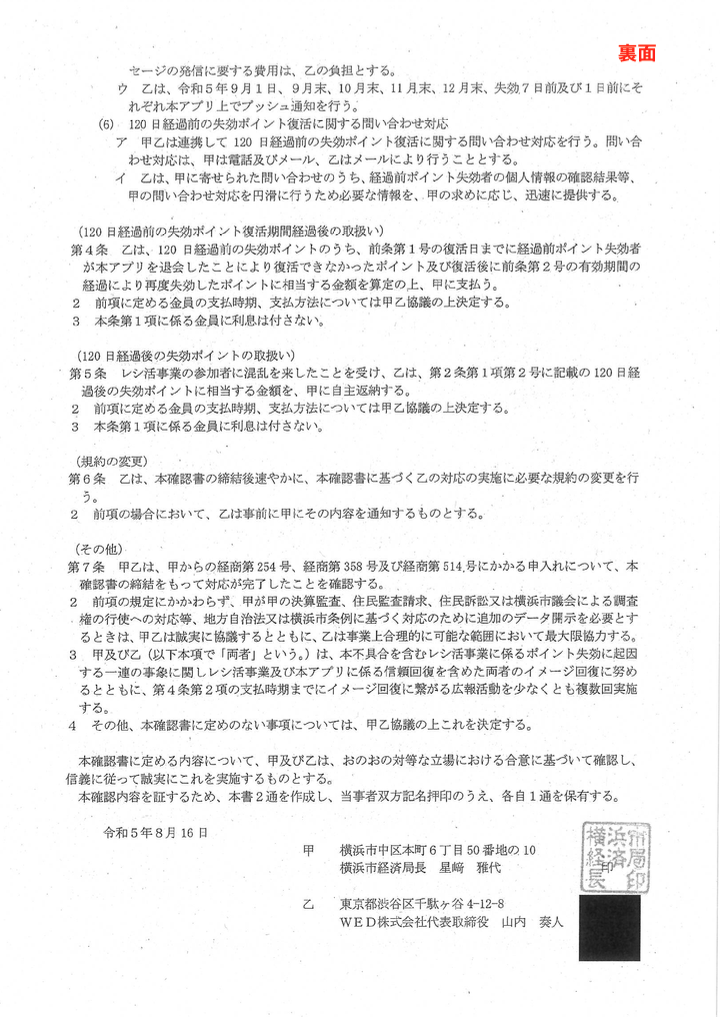

契約の内容として重要なことに

横浜市からの公金の管理の問題があります。

失効したポイントが全体でいくら分なのかを示すよう、

横浜市は実は文書でWEDに求めています。

しかし、WEDはこれに対し、レシ活という市の事業で付与したポイントと

参加者がその他のレシート投稿で得たポイントの区別がつかないため

市にその数字を示せないとして提示を拒否したとのこと。

本当にそうなのでしょうか?

もしそうだとすると、それはWEDの公金管理に落ち度があるということでは?

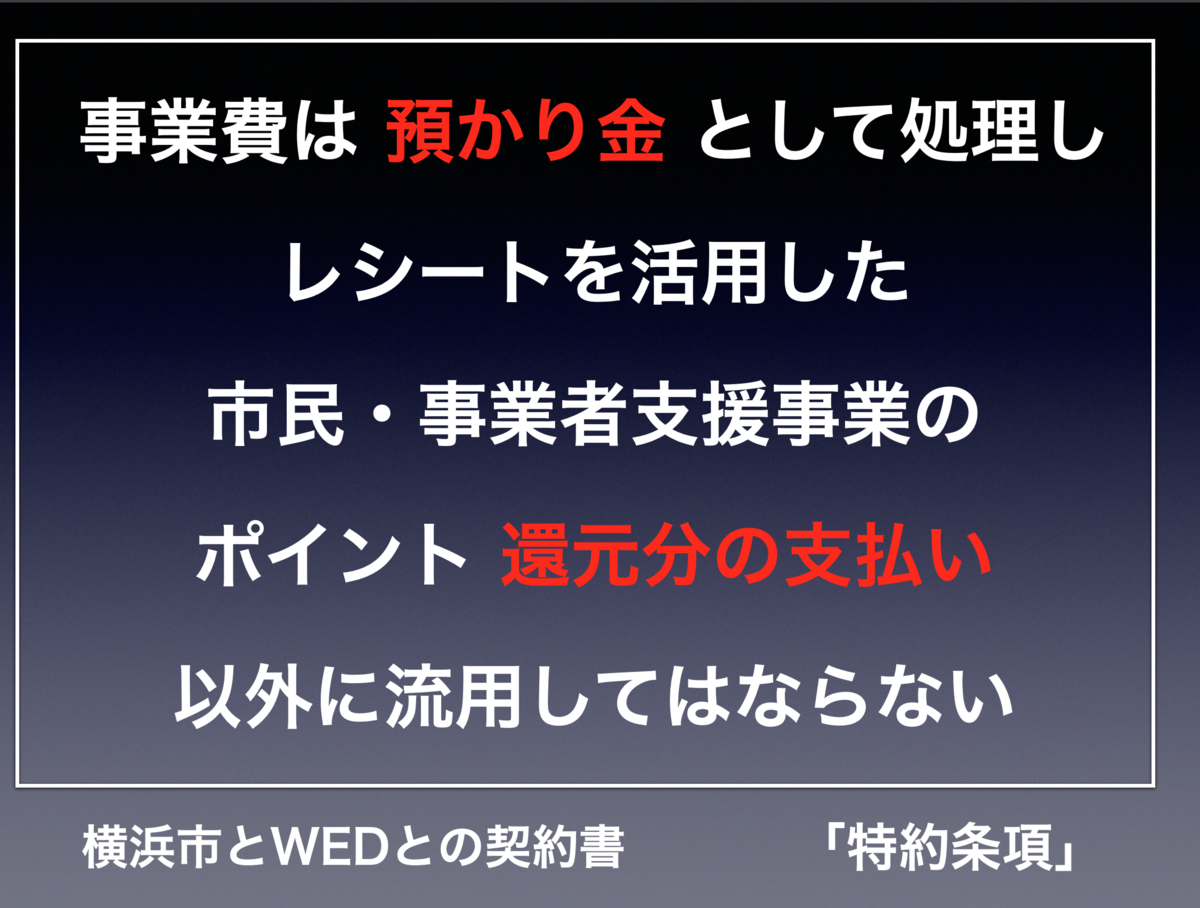

というのも市とWEDとの契約書には特約条項があり

「事業費は預かり金として処理しレシートを活用した市民・事業者支援事業のポイント還元分の支払い以外に流用してはならない」と明記されています。

普通に読めば、この条項の意味は

各自のスマホアプリ内に付与したポイントが実際に使える状態になるよう

銀行振込や電子チケット発行などでWEDがポイントの【換金】分の支払いをする、

それ以外に使ってはならないという意味です。

つまり、横浜市から受け取った事業費=預かり金は他の費用とは別にして出入りを管理せよということ。

それをしていないなら、WEDは契約違反になるのでは?

これについても質問しましたが、

市の答えは

レシ活事業はポイント還元の原資としての「事業費」と

広告や問い合わせ対応などの費用「事務費」に分かれており

その区別をするように、という意味(意訳)であり、

それはそのようになっているので問題ない、という答え。

結構、特殊な解釈だと思います。

特約条項の条文には、事務費との区別のような言葉は出てきませんから。

特殊な解釈なのに、そのことを表した覚え書などの文書は一切ありません。

弁護士がそれで良いと言った、との答弁もありましたが

なぜ、あえて自分に不利なように補強するのか、意味がわかりません。

こんな契約の結果、どんなことになったかというと…

(質問動画 開始から17分40秒頃~)

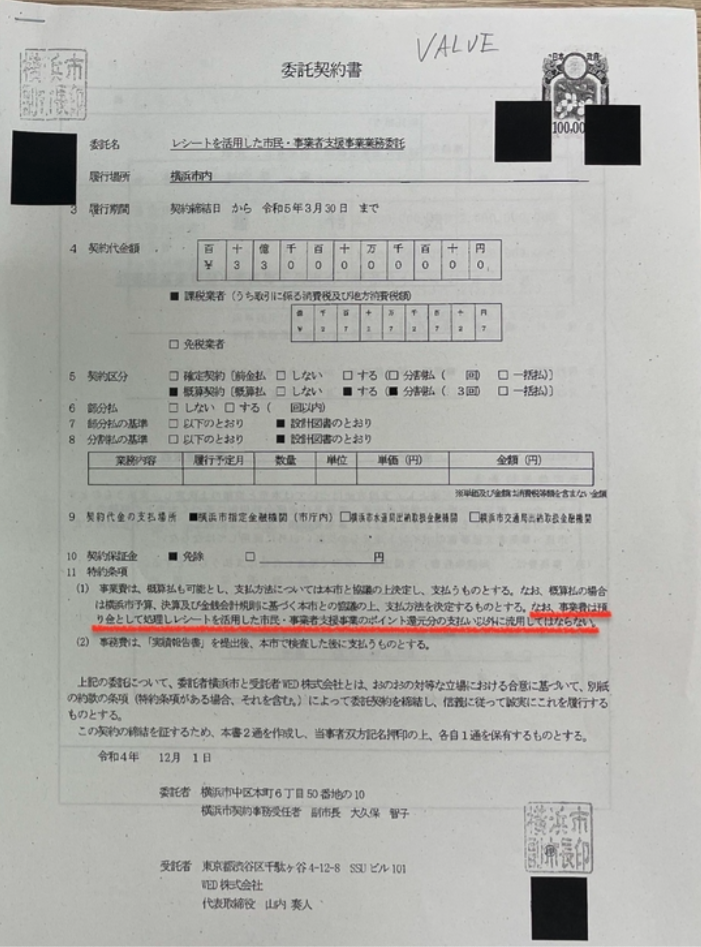

井上:レシ活事業でWEDに公金をいくら渡したのか?

局長:契約金額は合計97億1,400万円

井上:そのうちいくら換金され、いくらが未換金なのか?

局長:レシ活はポイントを還元(付与)するまでの事業なので

換金については把握していない

・・・約100億円も公金を注ぎ込んで、その先どうなったか把握できない契約を横浜市は結んでしまったのです。

市長に、こうした契約自体に重大な不備・瑕疵があったのではないか?と問うと

「法律上の不備・瑕疵はない」との答え。

法律上の不備ではなく、公金管理としての不備を聞いたのですが、、、

苦労して納税された貴重なお金を預かっているという自覚があまりにもありません。

3、会計検査院の指摘により

「コロナ交付金」を財源にできない可能性

それにしても、大事な税金の使い方がこんなにズサンで良いのかと調べたところ、

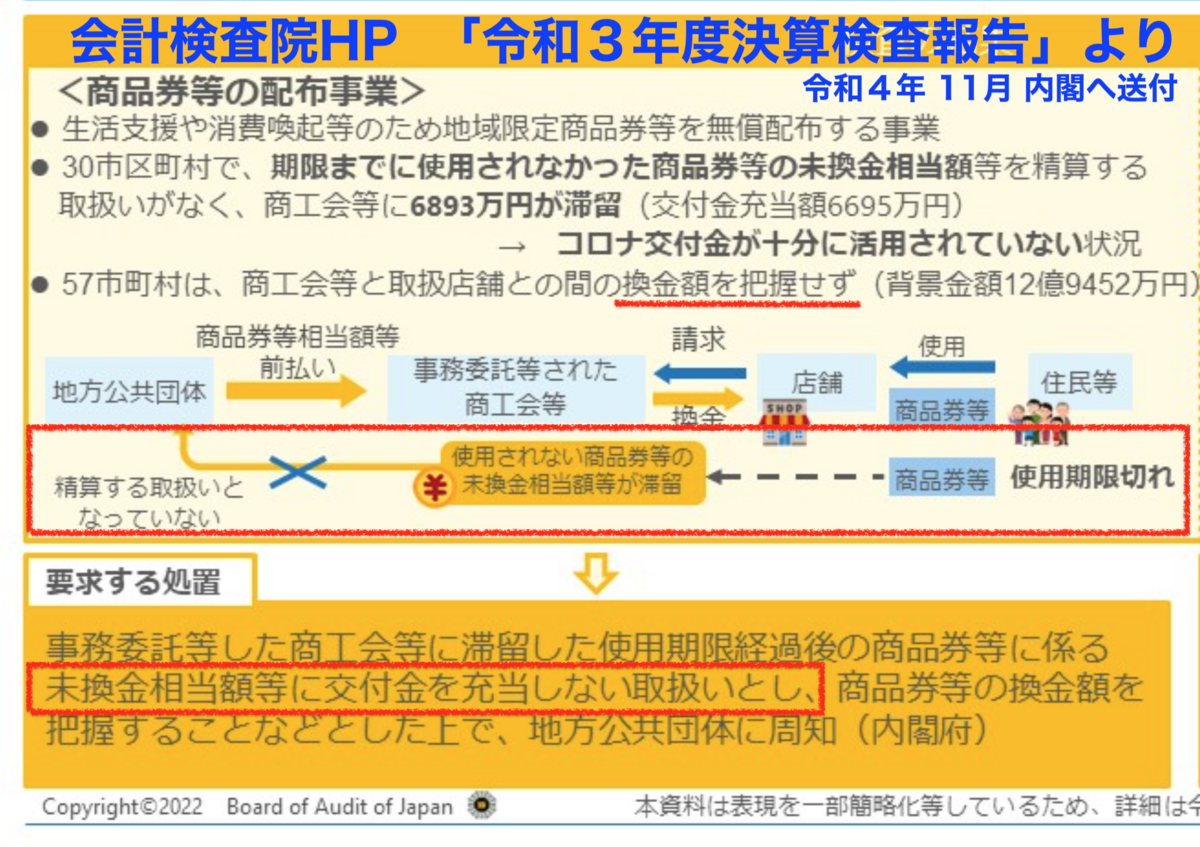

会計検査院が昨年出した決算報告に、とても似た事例があることが分かりました。

会計検査院「令和3年度決算報告」令和4年11月内閣へ送付

その中の「新型コロナウイルス感染症対応地方創生臨時交付金」を財源とした

「商品券等の配布事業等の実施」の事例です。

会計検査院ホームページの図解より

https://www.jbaudit.go.jp/report/new/summary03/pdf/fy03_tokutyou_03.pdf

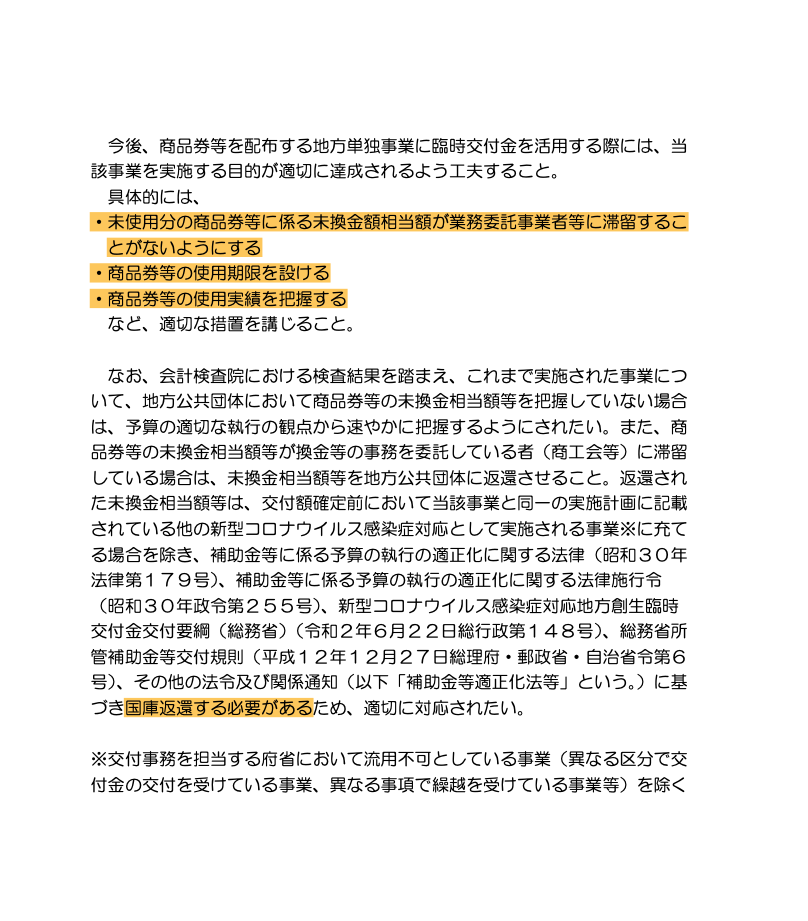

会計検査院はこの報告書で、商品券等を配布した場合、期限切れなどで使われなかった「未換金相当額」には、国のコロナ臨時交付金(略)をあててはならない、と書いています。

実は【レシ活】事業の財源は、全額このコロナ臨時交付金という国のお金です。

コロナ交付金は他に比べると自由度が高く、自治体で工夫して様々な使い方ができることになっています。

とは言え目的から外れた部分には使えません。

様々な事業を自治体でやるのは自由でも、コロナ交付金を入れて良い部分とダメな部分を区別すること、あてられない部分に入れたならそれは返還するように、ということです。

商品券等というのは紙の商品券だけではなく、デジタルチケットやポイント返還なども一般的には含まれる、ということを、会計検査院には確認をしました。

すると、この報告書にある

「使用期限経過後の商品券等に係る未換金相当額に交付金を充当しない」

というのは横浜市のレシ活にも適用されるのではないでしょうか?

この点をどう考えるのかと、まずこの会計検査院の報告書の内容を承知しているかと質問したところ…

コロナ交付金を所管する政策局長が

「私の方では、この件については承知してございません」

とのお答え。

えええ😳

この件を承知している人、他にいるのかと聞けばよかったけれど、

その後のやり取りでも誰も知っていると言わなかったので、

多分、市長・副市長以下、市の幹部全員知らなかったんですね…

(質問動画 開始から20分頃~)

いや、しかし、横浜市が議会に出している決算書では

レシ活の財源は全額コロナ交付金になっており

かつ

WEDに渡したレシ活事業の97億円のうち

いくら換金されたかを横浜市は把握しておらず

つまり

未換金分も含め、まるっと国のコロナ交付金を入れてしまっていると。

いやいやいや、ダメでしょ、これは。

そんないい加減な税金の使い方をしていたら、いくらお金があっても足りません。

100歩譲ってグレーな事例として、

それなら国に、レシ活に関しては、この会計検査院の指摘の例外だと

だから国の交付金を充てても良いという確認がなければ

不安定で未定な部分のある決算書ということになります。

もともとコロナ臨時交付金はコロナの影響や物価高騰で塗炭の苦しみの中にある市民の生活のために使われるべきものです。

それが、不透明で過大な利益としてWEDという特定企業に吸い込まれるのは目的に反しています。

目的外使用にあたり国に返さなければならないと

WEDに対して毅然とした(当然の)態度で、未換金分の解析と返還を求めるべきです。

そうしなければ、横浜市の会計に大穴が開いてしまいます。

それは結局市民の負担につながります。

不公平で不透明な税金の使い方で市民にツケを回すなど、許されません。

このレシ活事業、まだ色々疑問が残りますので、引き続き調査していきます。

今回の質問を考えるにあたり、前回のブログをご覧の上、寄せていただいたご意見が大変参考になりました。

本当にありがとうございます。

今後もまたぜひ、お気づきのことなどお寄せくださいませ。

会計検査院でも

情報提供を受け付けています👇

https://www.jbaudit.go.jp/form/information/index.html

参考

会計検査院 「令和3年度決算報告」提出

https://www.jbaudit.go.jp/report/new/index.html

特徴的な案件

https://www.jbaudit.go.jp/report/new/tokutyou03.html

「新型コロナウイルス感染症対応地方創生臨時交付金による事業の実施」

https://www.jbaudit.go.jp/report/new/tokutyou03.html#an01_03

図解のpdf

https://www.jbaudit.go.jp/report/new/summary03/pdf/fy03_tokutyou_03.pdf

概要p165~166

新型コロナウイルス感染症対応地方創生臨時交付金による商品券等の配布事業等の実施及び効果検証の実施等について

https://www.jbaudit.go.jp/report/new/summary03/pdf/fy03_3436_17.pdf

本文

https://report.jbaudit.go.jp/org/pdf/r03kensahoukoku.pdf

p391~商品券等の配布事業 調査事例

「商工会等と取扱店舗との間における換金額が把握されておらず、このうち19事業において、商品券等の使用期限が設けられていなかった。これらのことから、事業完了後の事業費の適切な精算ができなかったり、コロナ交付金が地域における消費喚起等の目的に沿って活用され、消費喚起効果等が事業実施期間内に発現されたかどうかを把握できなかったりしている状況となっていた。」

=レシ活と同様の事態

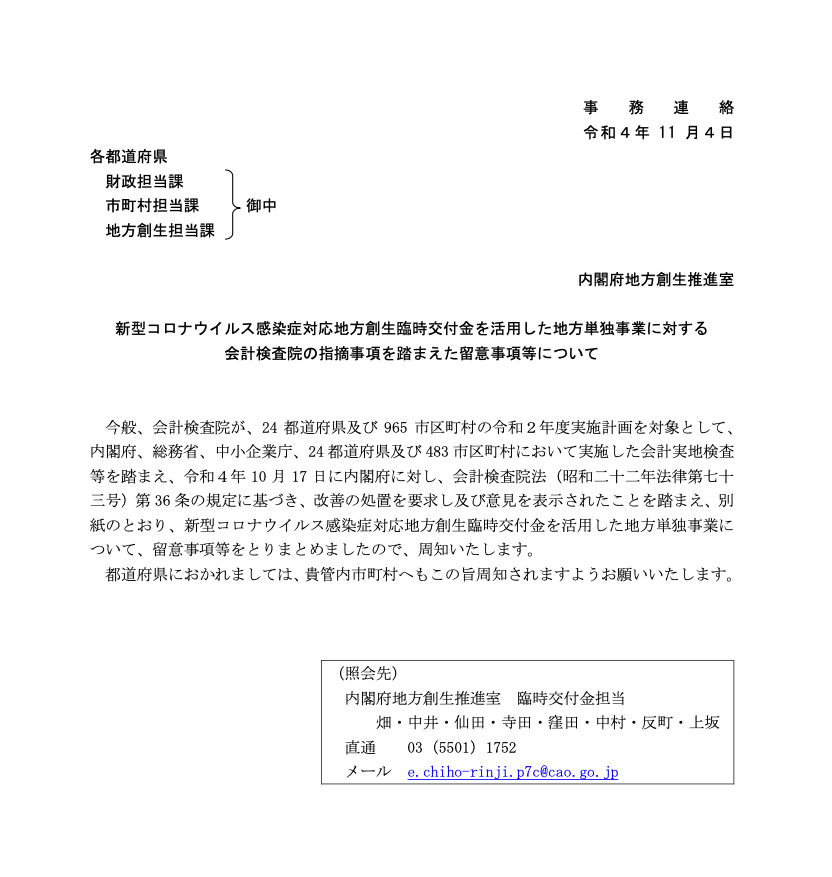

会計検査院の報告に基づきコロナ交付金を所管する内閣府が自治体へ発出した「事務連絡」(令和4年11月4日)

新型コロナウイルス感染症対応地方創生臨時交付金を活用した地方単独事業に対する会計検査院の指摘事項を踏まえた留意事項等について

https://www.chisou.go.jp/tiiki/rinjikoufukin/pdf/20221104_ryuuizikou.pdf

議会での質疑の翌日、傍聴された市民のお二人を迎えて、質問では言えなかったアレコレを含め、お話ししました👇